Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

Microentitatile nu sunt acelasi lucru cu microintreprinderile. In timp ce microintreprinderile reflecta o incadrare din punct de vedere fiscal (acele societati care aplica 1% sau 3% impozit pe venit), microentitatile reprezinta o incadrare contabila, pentru a stabili complexitatea gradului de raportare la bilant.

Ele reprezinta cele mai mici tipuri de entitati pentru care se aplica cel mai simplificat mod de raportare.

Din punct de vedere a legislatiei contabile, microentitatile sunt entitățile care la data bilanțului nu depășesc limitele a cel puțin două dintre următoarele trei criterii de mărime:

a) totalul activelor: 1.500.000 lei;

b) cifra de afaceri netă: 3.000.000 lei;

c) numărul mediu de salariați în cursul exercițiului financiar: 10.

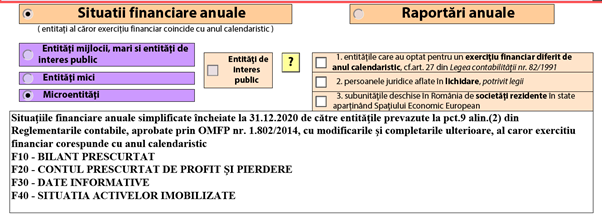

Acestea întocmesc situații financiare anuale care cuprind:

1. bilanț prescurtat (cod 10)

2. cont prescurtat de profit și pierdere (cod 40)

Acestea vor fi însoțite de formularul „Date informative“(cod 30) și formularul „Situația activelor imobilizate“ (cod 40)

Microentitățile mai trebuie sa prezinte informații potrivit pct. 576 alin. (2) din Reglementările contabile aprobate prin Ordinul ministrului finanțelor publice nr. 1.802/2014, cu modificările și completările ulterioare.

O data cu publicarea formatului pdf al situatiilor financiare de catre ANAF se pot depune practic bilanturile pe anul 2020.

Utilizatorii SmartBill Conta pot regasi in aplicatie formatul actualizat al bilantului pe 2020, astfel ca acesta se poate genera direct din aplicatie, cu datele gata completate:

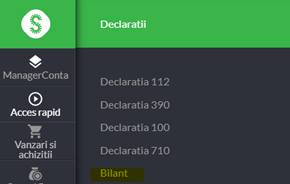

Bilantul se regaseste in sectiunea Declaratii:

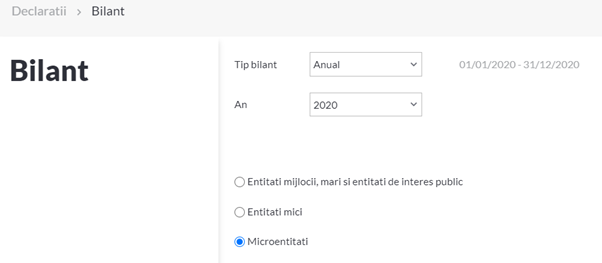

Apoi se alege perioada dorita si tipul de entitate, asa cum se vede mai jos, dupa care se genereaza formatul pdf autocompletat cu datele din contabilitate.

Documentele anexa care se depun la situatiile financiare, cuprinse in arhiva zip care se ataseaza la bilant sunt:

- raportul administratorilor

- raportul de audit sau raportul comisiei de cenzori, dupa caz

- propunerea de distribuire a profitului sau de acoperire a pierderii contabile.

- prima pagina din situatiile financiare anuale listata cu ajutorul programului de asistenta

- informatiile de prezentat de catre microentitati sau notele explicative dupa caz.

- o declaratie scrisa a persoanelor prevazute la art. 10 alin. (1) din Legea nr. 82/1991, republicata, cu modificarile si completarile ulterioare, prin care isi asuma raspunderea pentru intocmirea situatiilor financiare anuale si confirma ca:

a) politicile contabile utilizate la intocmirea situatiilor financiare anuale sunt in conformitate cu reglementarile contabile aplicabile;

b) situatiile financiare anuale ofera o imagine fidela a pozitiei financiare, performantei financiare si a celorlalte informatii referitoare la activitatea desfasurata;

c) persoana juridica isi desfasoara activitatea in conditii de continuitate.

Termenul de depunere la ANAF este 31 mai 2021.